一棟物件の販売に特化している不動産業者「わひこ」。

不動産セミナーに参加したことがある人や、メルマガに登録して不動産物件情報を受け取っている人も多いだろう。

ここでは「わひこ」の評判についてみていきたいと思う。

目次

「わひこ」の特徴とは?得意な不動産物件や取引のある銀行は?

「わひこ」は主に高属性のサラリーマンをターゲットとした不動産業者で、一棟物件の取扱いが多い。

いわゆる三為業者であり、中間省略登記や二重契約を行って、銀行からの融資をセットにして販売している。

取引のある銀行はスルガ銀行、静岡銀行、SBJ銀行、オリックス銀行といった不動産融資に積極的な銀行が多く、属性次第では千葉銀行や横浜銀行といった大手の地方銀行の実績もあるようだ。

現在はスルガ銀行のシェアハウス向け不正融資の影響で、スルガ銀行は不動産向け融資をストップ、他の銀行も不動産融資が厳しくなっている状況ではあるが、継続的に不動産セミナーを開催したり、物件情報をメルマガで配信している。

⇒【サラリーマンが業者に騙されないために知っておくべきこと】

「わひこ」がメルマガで紹介する不動産物件とは?表面利回りを記載しない罠。

私は実際に「わひこ」から不動産物件を購入したわけではなく、また「わひこ」から不動産物件を購入した友人がいるわけではないので、評判についてはわからないが、最近の「わひこ」からのメルマガの内容から判断できることをお伝えしたいと思う。

最近来た不動産物件情報は以下の通り。

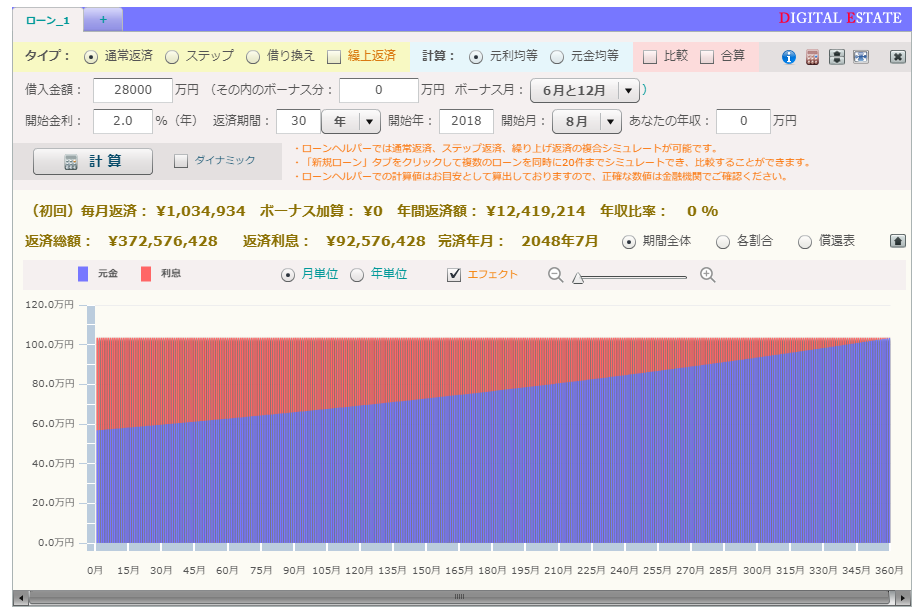

物件価格:2億7,500万円

年間収入:1,879.4万円(表面利回り6.83%)

住所 :神奈川県川崎市

構造 :RC造り3階建て

築年数 :平成2年3月(築28年)

戸数 :21戸

土地権利:所有権

購入条件:東京・神奈川在住で年収800万円以上、50代前半以下、諸経費の一部(500万円前後)手出し可能な人

その他 :金利2%前後でフルローン以上可能、2017年大規模修繕実施

年間キャッシュフロー想定は約555万円。

⇒【サラリーマンが不動産投資で好条件の融資を受ける方法やテクニック】

「わひこ」物件のキャッシュフローはウソ?

まず「わひこ」のメールには表面利回りが記載されていなかった。これは意図的だろうか?

計算すると表面利回りは6.83%と、決して魅力的な物件ではなく、銀行融資で購入するとキャッシュフローが出ないのは、この時点で明かだ。

しかしながら「年間キャッシュフロー想定約555万円」という記載が!?

感覚的に不可能であると思うが、少し計算してみようと思う。

「わひこ」の前提はオーバーローン以上可能、諸経費の一部(500万)手出し可能とあるため、融資金額は2億8,000万円程度と考えられる。

通常不動産では購入時に約7%の諸経費(仲介手数料、登録免許税、不動産取得税など)が発生するが、「わひこ」は中間省略を行う三為業者のため、仲介手数料は発生しないだろう。

そうすると諸経費は4%程度であり、諸経費を含めた総額は2億8,600万円。諸経費500万円手出しとあるため、融資金額はきりよく2億8,000万円、金利は2%、融資期間は30年と仮定して計算する。

月々の返済は約103万円で、年間の返済額は約1,241万円となる。

満室想定の年間家賃収入1,879万円から銀行返済1,241万円を差し引くと638万円。

次に費用が大きい固定資産税を計算しようと思うが、固定資産税評価額がわからず正確には算出することができないため、物件価格の1%と仮定すると275万円。

638万円から差し引くと363万円、、、、あれ?メールに記載のある555万円とは?

銀行返済と固定資産税だけで555万円というのは達成が不可能であり、どのような計算となっているのか、知りたいとこではある。

またこれ以外にも、不動産管理会社手数料、修繕費用、広告料、共用部分光熱費、空室リスクなど、さまざまな費用が発生するため、キャッシュフロー555万円どころか、キャッシュフローはプラスになるのかさえ疑問である。

融資期間は30年で計算しているが、築28年ということを考えると、最大でも30年が限界だろう。耐用年数以内となれば19年で更にキャッシュフローを圧迫する。

⇒【銀行融資を活用したサラリーマンにおすすめの不動産投資方法とは?】

「わひこ」の評判や特徴まとめ

以上のように、「わひこ」のメールに記載されている不動産物件のキャッシュフローはウソである可能性は高い。

あえて表面利回りを記載せずに、不動産投資の初心者を陥れようとしている可能性が高いといえるだろう。

このような物件を購入してしまうと、運営に苦労するだけでなく、その後の不動産物件取得も困難となってしまう。

実際に私が「わひこ」から物件を購入したことがあるわけではなにが、メルマガで紹介された物件から判断すると、優良な業者とはいえないだろう。

<こんな記事も読まれています>

⇒【中間省略登記の詳細をわかりやすく解説】

⇒【銀行融資二重契約オーバーローンについてわかりやすく解説】

⇒【サラリーマンが知っておくべき銀行融資・借入の基本とは】

⇒【スルガ銀行が不動産業者から好まれる理由とは】

⇒【サラリーマン引退のための不動産投資戦略とは】

⇒【サラリーマンの不動産投資の始め方とは?書籍・セミナーをどのように活用すべきか?】

⇒【地方高利回り不動産購入のポイントを解説】

⇒【建物相当分の消費税還付の最新の方法をわかりやすく解説】

⇒【不動産投資の減価償却費の詳細をわかりやすく解説】

⇒【不動産投資で建物価格の割合を大きくした方が良い理由とは?】

⇒【家賃・契約更新料交渉の方法や可能性をわかりやすく解説】

⇒【築古戸建投資法のメリット・デメリットを解説】

この記事へのコメントはありません。