収益不動産を取り扱っていたWAHIKOが2018年10月8日に営業停止し、今後法人の解散・清算を行っていくことを発表した。

スルガ銀行の女性向けシェアハウス「かぼちゃの馬車」向け不正融資をきっかけとして、2018年に入り不動産業者の廃業・倒産が相次いでいる。

ここではWAHIKOの廃業の理由、計画倒産の可能性についてみていきたいと思う。

⇒【「わひこ」の評判や特徴は?】

⇒【水戸大家さん2018年9月末で廃業・解散へ。】

目次

わひこ(WAHIKO)倒産の理由

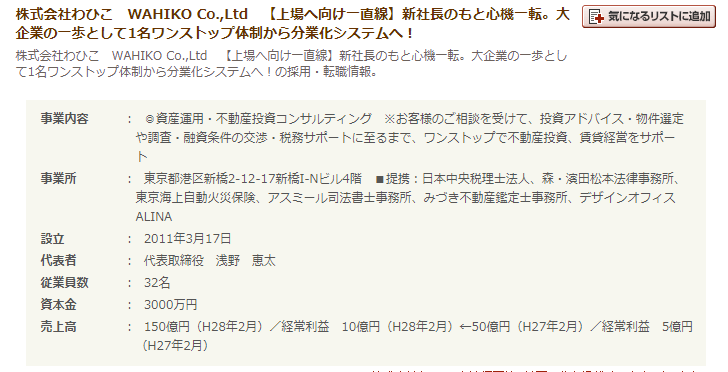

WAHIKOは2011年3月17日創業で、サラリーマン向けを中心に収益不動産物件の販売を行い、近年急速に業績を伸ばしてきたと見られていた。

2018年9月22日までセミナーを開催しており、突然の営業停止・廃業に驚いた投資家も多かったことだろう。

WAHIKOが倒産した理由は、銀行融資が引き締まったからに他ならない。

WAHIKOは融資付けが強いことをアピールし、金融機関の開拓に絞ったセミナーも多数開催していた。

しかしながらスルガ銀行の不正融資問題をきっかけとして、WAHIKOが得意としていた金融機関はほぼ全て新規の融資を見合わせる形となり、従来通り収益不動産の販売を継続することが難しくなったのだろう。

引用:WAHIKOホームページ

⇒【業者に騙されないために知っておくべきこと】

⇒【年収制限がある不動産投資セミナーは要注意】

わひこ(WAHIKO)負債総額【追記】

東京商工リサーチが発表した内容によると、WAHIKOの負債総額は10億円。

2013年2月期の売上高は4,145万円だったのが、サラリーマンの不動産投資ブームにうまく乗り、2016年2月期の売上高は12億3,490億円まで拡大。

直近の2018年2月期の売上高は100億円近くになっていたとみられている。

ここまでの売上高がありながらも10億円の負債があることに驚きではあるが、金融機関の融資引き締めによって、サラリーマンに高値で販売できると見込んで購入した不動産をさばくことができずに、多額の負債を抱えていてしまった可能性が高い。

ただそれにしても100億円の売上高に対して10億円の負債というのは大きす、他にも何か問題はある気がする。

今後の解明に期待したい。

わひこ(WAHIKO)倒産で空室・家賃保証への影響は?

セミナーに参加しただけなら特に影響はないが、問題はWAHIKOから収益不動産を購入したオーナーである。

WAHIKOはいわゆる三為業者で、「中間省略スキーム」「二重売買契約」「顧客の預金残高水増し・改ざん」「一法人一物件スキーム」などを活用して、スルガ銀行を中心とした金融機関から融資を引き出していた。

収益不動産物件販売によるWAHIKOの利益率は30%を超えていたと思われ、オーナーはかなり割高で買わされている可能性が高い。

そしてWAHIKOが購入した収益不動産は一定期間の空室・家賃保証を行っているケースが多く、廃業後も継続していくのかがポイントとなる。

また空室保証は継続されたとしても、相場家賃よりも割高な水準であることが多く、空室が埋まらなかったり、退去が出たりすると利回りが大きく悪化する懸念もある。

このあたりの詳細は分からないが、既存オーナーへの影響が一番大きいだろう

もし空室保証を継続しないとなると、計画倒産可能性も否定できない。

⇒【三為業者の詳細をわかりやすく解説】

⇒【レントロールの見方や注意点を解説】

わひこ(WAHIKO)は上場を目指して求人していた?

WAHIKOはリクナビNEXTでも求人を募集しており、検索すると出てきた。

「上場へ向け一直線」という記載もあり、いかにも勢いがあった不動産業者であったことがわかる。

ただやっていたことといえば、TATERUのように、顧客の預金残高を水増し・改ざんしていたりと、上場企業としてふさわしい内容ではなかった。

TATERUがどの段階から不正に手を染めていたのかは現在調査中となっているが、もしWAHIKOも上場していたら、TATERUと同様に大きな問題となっていたことだろう。

多くの被害者を出さなかったという意味では、今回の倒産はある意味良かったのかもしれない。

引用:リクナビNEXT

⇒【西京銀行とTATERUの関係性とは?】

⇒【TATERUと本田圭佑の関係は?】

わひこ(WAHIKO)セミナー参加の体験談

私は2014年~2015年にかけてWAHIKOのセミナーに参加したことがあり、実際に地方都市まで収益不動産を見に行った。

そして購入直前までいったのだが、直前になって言っていることが変わったり、対応が悪くなったので最終的には購入を見送った。

今となっては見送って正解だったともうが、当時から利益至上主義感が相当出ていて、パートナーとして付き合えそうな印象は持てなかった。

現在の代表取締役は浅野恵太氏となっているが、当時は別の人がやっており、交代したことは知らなかった。

⇒【「プレミアムバリューバンク」収支計算実例】

⇒【ガヤルド計画倒産、建築費用持ち逃げ?】

まとめ

収益不動産を販売するWAHIKOが2018年10月8日に営業停止・解散することを発表した。

倒産の理由は金融機関の不動産向け融資が引き締まったため。

WAHIKOはいわゆる三為業者で、収益不動産を購入したオーナーに対して空室・家賃保証を行っており、その取扱いがどのようになるのかに注目が集まる。

対応次第では計画倒産の可能性も否定できない。

一時は上場を目指していたとも思われるが、そんな会社も倒産するとは、いかに不動産業界の状況が悪いかを表しているだろう。

<こんな記事も読まれています>

⇒【「わひこ」の評判や特徴は?】

⇒【三為業者が物件を売り急ぐ理由】

⇒【年収制限がある不動産投資セミナーは要注意】

⇒【「カーテンスキーム」を解説】

⇒【2018年10月スルガ銀行金利交渉成功例】

⇒【「かぼちゃの馬車」問題を解説】

⇒【元FC東京・平山選手「かぼちゃの馬車」被害に】

⇒【二重売買契約オーバーローンの詳細】

⇒【中間省略登記の詳細をわかりやすく解説】

⇒【サラリーマンが好条件の融資を受ける方法】

この記事へのコメントはありません。