2021年1月頃に地震保険料が全国平均で5.1%値上げされる方向で調整に入っていることが明かになった。

不動産投資家にとっては単純にコスト増となってしまう話ではあるが、ここでは地震保険料を安く抑える方法について解説していきたいと思う。

長期加入で地震保険料を安く抑える

地震保険料は長期加入することで安く抑えることができる。最短で1年間、最長で5年間加入することができるので、長く加入すれば加入するほど保険料は安くなる(ちなみに火災保険は最長で10年間の加入が可能)。

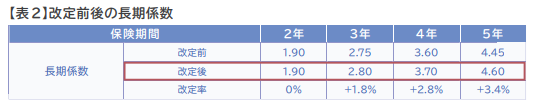

具体的に長期加入でどれくらい地震保険料が安くなるかを知るためには、「長期係数」を確認する必要がある。

以下は2019年1月に改定された「長期係数」の表であるが、1年ごとの加入と比較して、2年間であれば5%、3年間であれば6.67%、4年間であれば7.5%、5年間であれば8%の割引が適用される。

引用:日本損害保険協会

2021年頃の地震保険料改定で「長期係数」が改悪(実質の値上げ)されるのかは現時点では不明であるが、2019年1月の改定でも改悪したことを考えると、更なる改悪となる可能性はありそうだ。

ただいずれにせよ、長期間の加入によって地震保険料が安くなるのは間違いない。

地震保険改定前の長期契約で保険料を安く抑える

地震保険料の値上げは2021年1月頃で調整されているが、計画通り値上げが実施されるのであれば、2020年12月までに地震保険を加入すれば、値上げ前の地震保険料が適用されることになる。

そのため地震保険料だけを考えるのであれば、2020年12月に5年間の長期契約をするのが、一番保険料を安く方法となる。既にそれ以前に地震保険に加入しているのであれば、一度解約をしてから、再契約をすることが可能となる。

しかしながら、地震保険は火災保険の特約的な位置づけであるため、地震保険を単独で解約することができるかは保険会社に確認する必要がある。

もし地震保険を単独で解約することができず、火災保険と一緒に解約をしなければ再契約ができないということであれば、火災保険の再契約で損をしないかは確認しなければならない。

一般的には火災保険の方が保険料が高く、値上がりのペースも早いので、火災保険の再契約で損をするケースの方が多いと思われる。

地震保険長期契約のデメリット

地震保険は長期契約をすることによって保険料は安く抑えることは可能であるが、デメリットもあるので、長期契約をする前にしっかりと把握しておくことが重要だ。

地震保険の長期契約する場合は、保険料を一括で支払う必要があるので、その分現金が減ることとなる。長期契約の期間を満了した場合には、支払う保険料の総額が少なくなるのは間違いないのだが、人によっては現金が減ることによるデメリットの方が大きくなる場合があるので、注意が必要だ。

現金が潤沢にあって使う予定が無いのであれば、長期契約一択で間違いはないが、もし少しでも現金を手元に残しておきたいというのであれば、保険料は多少高くなってしまうかもしれないが、1年ごとに契約にした方が良いかもしれない。

ちなみに火災保険も同じ考え方になるので、長期契約する際にはしっかりと考えておく必要がある。

まとめ

地震保険料は2021年1月頃に再値上げされる予定だが、値上げ前に長期契約をすることで保険料を安く抑えることができる。

ただ長期契約をすることによって現金が拘束され、それ以上にデメリットが出る可能性もあるので、しっかりと資金のシミュレーションはする必要があるだろう。

<こんな記事も読まれています>

⇒【「地震保険代理申請」の具体的な手順・流れ】

⇒【「一部損」が「小半損」認定となった体験談】

⇒【「地震保険」の損害認定・保険金額を解説】

⇒【「火災保険申請代行業者」とは】

⇒【地震保険には加入した方が良いのか?】

この記事へのコメントはありません。